PSD2 e nuove monete virtuali

Con la Direttiva Europea PSD2 (Revised Payment Service Directive) vengono a delinearsi modelli di banca aperta (open banking) nell’ambito dei pagamenti elettronici: di fatto vengono abbandonati i tradizionali modelli basati sulla fiducia tra cliente e banca, sostituiti con modelli basati su logiche del consenso del tipo blockchain, nelle quali vedremo nuovi soggetti intermediari delle transazioni quali ad esempio Apple, Google, Facebook, Amazon, già dotati di proprie infrastrutture tecnologiche, affacciarsi su questo nuovo scenario. Il cliente potrà decidere in completa autonomia quale piattaforma utilizzare per gestire i propri fondi ed erogare pagamenti.

Stiamo inoltre assistendo ad una fase sempre crescente di dematerializzazione monetaria, la PSD2 faciliterà, nei prossimi anni, questo processo già avviato per altro  con la prima Direttiva 2007/64/CE (c.d. PSD, Payment Services Directive), nella quale tutti i prestatori di servizi di circolazione monetaria sono sostanzialmente posti sullo stesso piano, attuando così un meccanismo concorrenziale nel quale il ruolo pubblico diviene in sostanza quello di regolatore dell’offerta di moneta ed in modo auspicabile anche quello di eventuale “fornitore”. Viene pertanto a meglio delinearsi il ruolo pubblico in considerazione del fatto che la stessa Authority nominata al controllo dovrà da un lato supervisionare le transazioni economiche di tutti gli intermediari in una tipica catena di valore (Clienti-Intermediari-Banche-Authority), e dall’altra garantire il monitoraggio e controllo delle transazioni sul proprio territorio nazionale onde determinare puntualmente i flussi monetari dei pagamenti digitali per meglio implementare le proprie politiche fiscali.

con la prima Direttiva 2007/64/CE (c.d. PSD, Payment Services Directive), nella quale tutti i prestatori di servizi di circolazione monetaria sono sostanzialmente posti sullo stesso piano, attuando così un meccanismo concorrenziale nel quale il ruolo pubblico diviene in sostanza quello di regolatore dell’offerta di moneta ed in modo auspicabile anche quello di eventuale “fornitore”. Viene pertanto a meglio delinearsi il ruolo pubblico in considerazione del fatto che la stessa Authority nominata al controllo dovrà da un lato supervisionare le transazioni economiche di tutti gli intermediari in una tipica catena di valore (Clienti-Intermediari-Banche-Authority), e dall’altra garantire il monitoraggio e controllo delle transazioni sul proprio territorio nazionale onde determinare puntualmente i flussi monetari dei pagamenti digitali per meglio implementare le proprie politiche fiscali.

È del marzo 2017 l’accordo raggiunto tra il Fisco italiano e Google, con il pagamento di 306 milioni di euro da parte del colosso americano, per risolvere il contenzioso fiscale con l’Italia conclusosi dopo una estenuante e lunga trattativa.

Altri paesi europei si sono trovati in analoghe situazioni critiche utilizzando stesse procedure di accomodamento transattivo. Ora sapendo che la PSD2 non farà altro che aumentare i volumi monetari di Apple, Google, Facebook, Amazon ed altri ancora è necessario scongiurare gestioni anomale e nuovi contenziosi.

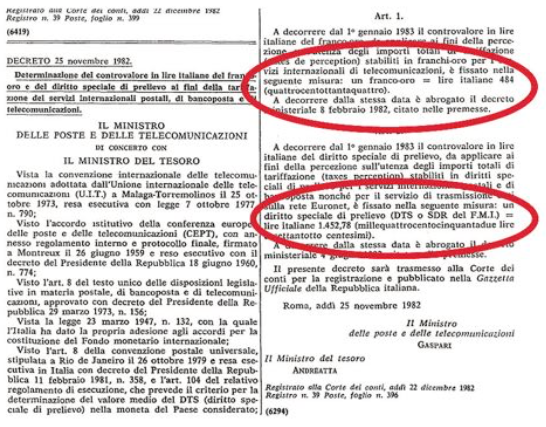

Si impone pertanto una strategia economica che vada a proteggere la sovranità nazione dallo strapotere di questi colossi del digitale. Una via percorribile diversa da quella del reiterato ed estenuante contenzioso fiscale è l’utilizzo di una moneta digitale statale di tipo scritturale, con emissione da parte del Ministero del Tesoro di concerto con il Ministro Infrastrutture e Sviluppo Economico (MISE) per misurare da un lato il valore di asset pubblici e privati ed infrastrutture critiche, dall’altro tutte le transazioni digitali chiuse sul territorio nazionale fornendo i parametri di cambio con altre monete a corso legale come l’Euro. L’esempio italiano di una moneta scritturale governativa con fondamento giuridico esiste, è reale, ma di essa si è persa ogni traccia. Tale moneta da ripristinare con estrema urgenza prende il nome di FRANCO ORO, regolamentata dal decreto ministeriale del 25 novembre 1982 (Ministero del Tesoro di concerto con il Ministero Poste e Telecomunicazioni – vedi Gazzetta Ufficiale del 28 dicembre 1982).

MONETA SCRITTURALE: Quando si parla di moneta cosiddetta scritturale si indica l’insieme degli strumenti gestiti e organizzati dalle banche e dagli altri intermediari abilitati a prestare servizi di pagamento. La prestazione dei servizi di pagamento, attraverso moneta scritturale – spiega la Banca d’Italia – è un’attività consentita per legge esclusivamente ai soggetti abilitati, quali banche, istituti di moneta elettronica, istituti di pagamento.

La nascita del FRANCO ORO (che nulla ha a che vedere con il Franco Germinal) risale alla fine degli anni ’70, e risulta essere una moneta scritturale internazionale a valore giuridico riconosciuta dal Fondo Monetario Internazionale e da tutti gli

stati membri. Scopo di questa moneta era la misura dei servizi e delle infrastrutture di telecomunicazione (circuiti telefonici) di ogni singolo Stato che aderiva alla convenzione di Malaga del 25 ottobre 1975. Quando gli asset in telecomunicazione facevano parte del patrimonio sovrano di uno Stato, il legislatore governativo si preoccupava bene di misurare puntualmente l’utilizzo dei propri servizi e delle proprie infrastrutture.

Era stata pertanto definita una convenzione internazionale attraverso la quale si potevano misurare e compensare gli utilizzi di asset nazionali strategici come le reti di telecomunicazione da parte di altri operatori non nazionali. Un caso tipico era il cosiddetto Traffico Telefonico di Transito che costituiva circa il 15% del business di un operatore di telecomunicazione (anni ’80) e consisteva nel cedere a pagamento l’utilizzo di circuiti telefonici nazionali, nelle fasce di fuso orario notturno, ad un operatore estero che poteva utilizzarli in momenti di picco durante le proprie fasce giornaliere diurne perché operante in zone di fuso orario differenti. Ad esempio l’allora operatore internazionale italiano Italcable (gruppo STET poi Telecom Italia) affittava i circuiti telefonici italiani dalle 22:00 di sera alle 4:00 del mattino successivo alle concorrenti americane Mercury e Bell Atlantic che si trovavano ad operare negli Stati Uniti in fasce diurne sovraccariche, lo stesso dicasi per Mercury e Bell Atlantic verso Italcable durante le ore notturne americane e contestualmente diurne europee.

Tali meccanismi scritturali di valutazione economica che utilizzavano una moneta governativa in stile token per misurare le specifiche transazioni, e con diritto di prelievo (DTS) garantito dal Fondo Monetario Internazionale,

potrebbero ben risolvere la corretta attribuzione di valore al sistema dei pagamenti elettronici nel nuovo modello PSD2-blockchain. Tali modelli soddisfano le attività richieste ai nuovi intermediari garantendo i seguenti obiettivi per tutti gli attori in gioco:

- Valutazione puntuale dei flussi monetari scritturali nello specifico settore dei pagamenti elettronici. Regolamentazione di compensazioni tra i diversi payers (clienti, Intermediari, banche, fisco). Essendo

- inoltre la moneta scritturale di emissione pubblica, il suo utilizzo genera valore indotto e quindi politiche fiscali mitigate e con aliquote molto vantaggiose anche prossime allo zero (defiscalizzazione).

- Assenza di costi di stampa della moneta/conio.

- Spinta ad investire nella moneta scritturale governativa e quindi creazione di un vero borsino di monete scritturali europeo parallelo alle monete legali o alle criptomonete.

- Creazione di strumenti di misura di specifici asset pubblici e/o privati oggetto di negozi giuridici.

- Operazioni di crowdfunding.

PSD2 – Aspetti di sicurezza

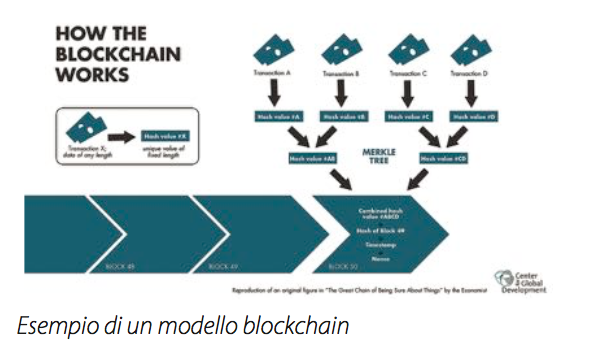

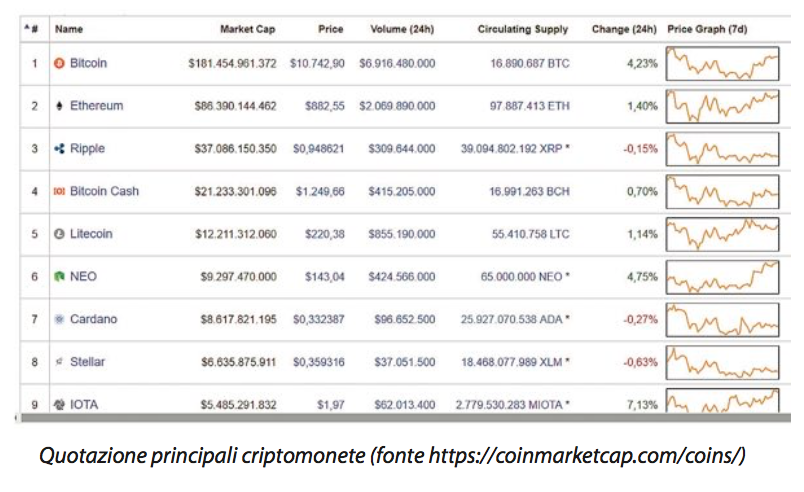

Come dicevamo, i soggetti interessati (Clienti- Intermediari-Banche-Authority) faranno parte di una catena di valore economico (transazione) ciascuno con il proprio blocco di informazioni collegate e con le proprie chiavi di accesso. Pertanto una transazione economica a buon fine sarà composta da differenti blocchi di proprietà della Banca o di una Authority governativa che disporrà dei consensi e quindi delle chiavi di accesso di tutti i singoli soggetti. Questi modelli detti blockchain hanno già dimostrato una loro intrinseca robustezza con i pagamenti basati su bitcoin, ma di recente le loro infrastrutture sono state oggetto di ripetuti attacchi hacker, in particolare citiamo per ultimo l’attacco del gennaio 2018 alle infrastrutture della criptovaluta giapponese NEM con sottrazione di circa 523 milioni di monete, equivalenti a 58 miliardi di yen ovvero circa 534,8 milioni di dollari. In conseguenza a questa vicenda, Coincheck exchange ha limitato i prelievi di tutte le valute e il NEM si è trovata a perdere oltre il 20% sul listino prima di riprendere le proprie quotazioni al rialzo, chiudendo gli scambi con un -10% rispetto alla sessione di apertura.

In questo scenario complesso basato su modelli fiduciari del tipo blockchain i criteri che guideranno la scelta saranno maggior sicurezza ed innovazione. I nuovi players entrano in campo grazie a questa direttiva che obbliga de facto la facilitazione all’accesso ai conti

correnti dei clienti da parte delle applicazioni di terze parti, ovviamente previo il consenso dei correntisti, e quando parliamo di applicazioni stiamo parlando in modo significativo di APP tipicamente mobile. Ciò significa che le banche dovranno permettere un accesso sicuro ai conti dei loro clienti implementando delle API (Application Programming Interface) con garanzia di sicurezza nel loro utilizzo per ciascun soggetto incluso nella catena del valore di una transazione economica.

Le caratteristiche del framework utilizzato dalle APP tramite API sono evidentemente rilevanti per ciò che concerne il dominio delle informazioni associate a ciascun blocco e quindi alla transaction-chain ed in particolare il valore monetario in moneta corrente, token (inteso anche come moneta scritturale governativa) o criptovaluta oggetto delle transazione (Smart contracts), i dati minimali da condividere con tutti gli intermediari (Shared data) e i dati specifici della transazione (big data possibilmente criptati). I meccanismi di sicurezza prevedranno inoltre Strong Customer Authentication (SCA) ed una blockchain modificabile solo dal soggetto delegato alla supervisione della transazione (es. Banca e/o Authority); ogni transazione dovrà essere cifrata con la chiave privata degli utenti in gioco oppure con chiavi di sessione da esse derivanti.

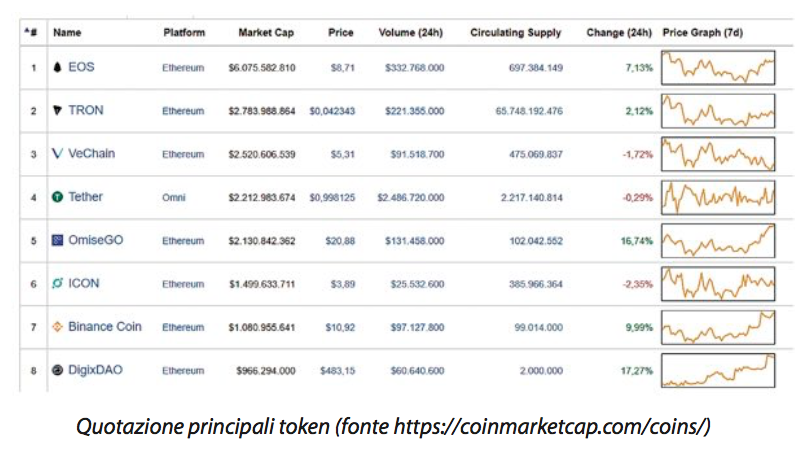

Nel fiorente mercato delle criptovalute i token sono la rappresentazione di una particolare risorsa o utility intesa come asset, che di solito risiede in una blockchain. I token possono rappresentare praticamente tutti i beni che sono fungibili e commerciabili, dalle materie prime ai punti fedeltà fino ad altre criptovalute. La creazione di token è un processo semplice in quanto non è necessario modificare i codici da un particolare protocollo o creare una blockchain da zero. Tutto quello che bisogna fare è seguire un modello standard sulla blockchain – come ad esempio sulle piattaforme TRON o EOS – che ti permettono di creare token. Questa funzionalità di creazione di token personali è resa possibile dall’utilizzo di smartcontract, codici programmabili che sono autoeseguibili e non necessitano di terze parti per funzionare. I token sono creati e distribuiti al pubblico attraverso una Initial Coin Offering (ICO), che è un mezzo di crowdfunding, attraverso il rilascio di una nuova criptovaluta o token per finanziare lo sviluppo di un progetto. Tale offerta è simile ad un’offerta pubblica iniziale (IPO) di stock.

Il Database (big data) potrà a sua volta essere sottoposto a tecniche avanzate di criptazione onde garantire la sicurezza delle informazioni nella blockchain. Per ciò che concerne gli standard di sicurezza, il riferimento alle normative ISO 27001, PCI DSS, CPAS, può fungere da base iniziale sulla quale si adatteranno successivi meccanismi biometrici (ISO/IEC 15408 o FIPS 140-2) in grado di aumentare i livelli di sicurezza ed innovazione.

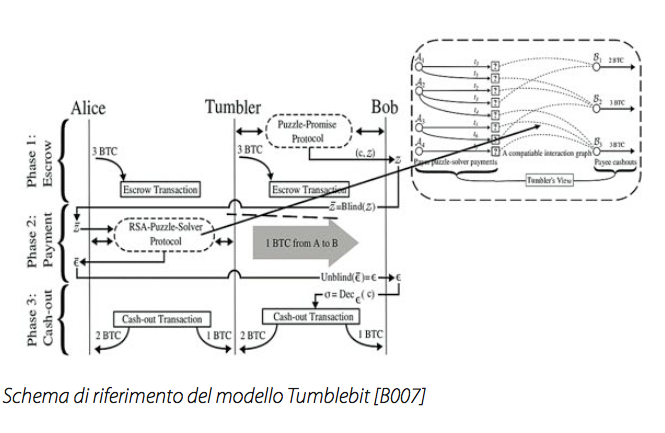

Sicurezza avanzata: il modello TumbleBit

Il modello TumbleBit merita una attenzione particolare, esso è strutturato su tre fasi specifiche: Escrow, Payment, Cash-out, e consente l’utilizzo di un intermediario untrusted fuori dal dominio della blockchain che garantisce il buon fine del pagamento elettronico, a questo si aggiungano i necessari meccanismi di sicurezza ed anonimato standard.

Questo modello già compatibile con bitcoin blockchain risulta scientificamente affrontato in [B007], le sue specifiche di implementazione software sono recuperabili in [B008] mentre gli standard di sicurezza si fondano su meccanismi di chiavi RSA ed ECDSA ben congegnate. L’utilizzo di questo modello è particolarmente indicato per transare in domini PSD2- bockchain l’acquisto di beni molto costosi come ad esempio carburanti, metalli preziosi ed oro dove risulta necessaria l’uscita temporanea da una blockchain prima di perfezionare il pagamento finale con invio di denaro cash.

Considerazioni finali

Come dicevamo, la PSD2 introduce una serie di nuovi intermediari che si frappongono tra Cliente e Banca e che possiamo di seguito riepilogare:

PISP: Payment Initiation Service Provider, è un prestatore di servizi di pagamento che si pone come intermediario tra il cliente ed il suo conto fornendo l’impulso al pagamento. Deve garantire un canale sicuro con la Banca, deve fornire una Strong Customer Authentication con il cliente.

AISP: Account Information Service Provider, sono servizi di aggregazione di informazioni derivanti da più conti del Customer rendendole disponibili attraverso un’unica interfaccia. Gli AISP potranno collegarsi ai conti e recuperare informazioni, ma possono svolgere solo questo tipo di operazioni.

CISP: Card Issuer Service Provider, sono operatori che effettuano il controllo fondi principalmente tramite carte di credito.

Mentre i soggetti tradizionali rimangono:

Customer: il cliente che genera la transazione e che autorizza l’intermediario (PISP).

Banca: Istituto di credito detentore del conto del cliente.

Authority: Agenzia relegata a supervisionare la correttezza delle transazioni e dei contratti sottostanti ed alla rispondenza alla normativa nazionale ed europea in termini fiscali e di tutela dei clienti.

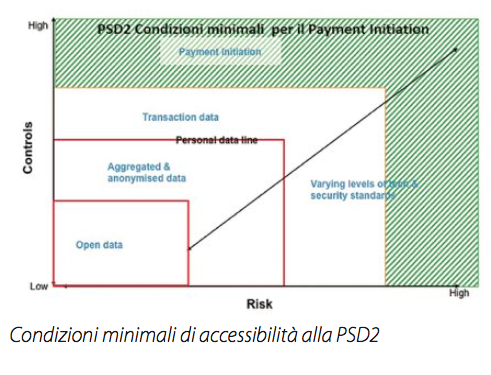

Le condizioni minimali di accessibilità alla PSD2 (Compliant player) prevedono da parte di un intermediario la capacità di 1) saper gestire dati in modelli Open Data, 2) saper aggregare dati e renderli anonimi, 3) essere in grado di gestire transazioni sui dati. Tutto ciò premesso determina le condizioni di PSD2 Compliant alle quali si affiancano quelle di Aggregatore, di Piattaforma e di Aggregatore con Piattaforma.

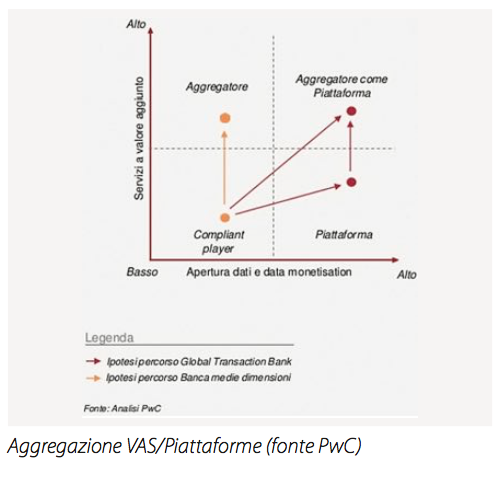

Quindi gli operatori principali potranno semplicemente essere Compliant alla PSD2 oppure giocare un ruolo più incisivo come Aggregatori di Servizi che dispongono o non dispongono di proprie piattaforme VAS.

Quindi gli operatori principali potranno semplicemente essere Compliant alla PSD2 oppure giocare un ruolo più incisivo come Aggregatori di Servizi che dispongono o non dispongono di proprie piattaforme VAS.

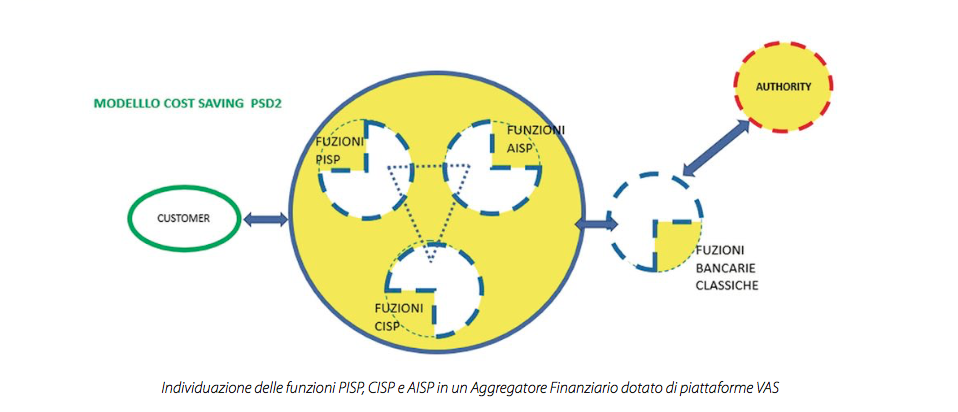

Un operatore finanziario con tutti i requisiti di Aggregatore con Piattaforma VAS dovrà prima di tutto individuare e decentrare le proprie funzioni PISP, AISP e CISP per meglio soddisfare un approccio cost saving che salvaguardi gli investimenti già effettuati ed in secondo luogo fornire una quantificazione puntuale dei propri asset utilizzati nello specifico business (asset=paniere dei beni) e valorizzati con moneta scritturale a valore giuridico sullo stile del Franco Oro, quindi una moneta designata convenzionalmente nell’Area Strategica d’Affari per quantificare i pagamenti elettronici.

Un operatore finanziario con tutti i requisiti di Aggregatore con Piattaforma VAS dovrà prima di tutto individuare e decentrare le proprie funzioni PISP, AISP e CISP per meglio soddisfare un approccio cost saving che salvaguardi gli investimenti già effettuati ed in secondo luogo fornire una quantificazione puntuale dei propri asset utilizzati nello specifico business (asset=paniere dei beni) e valorizzati con moneta scritturale a valore giuridico sullo stile del Franco Oro, quindi una moneta designata convenzionalmente nell’Area Strategica d’Affari per quantificare i pagamenti elettronici.

Questo approccio, che vede l’utilizzo di una moneta virtuale scritturale a corso legale come il Franco Oro inserita in modelli PSD2 blockchain costituisce de facto un sistema virtuoso ed ottimizzato di gestione del business per tutti gli attori in gioco:

Clienti-Banche-Intermediari-Authority. Risponde ai requisiti della direttiva europea, incentiva la defiscalizzazione ed apre la strada ad enormi opportunità sia per il settore finanziario, sia per nuovi investitori che potranno operare in contesti sicuri e con le dovute garanzie di riservatezza.

BIBLIOGRAFIA

[B001] https://masterthecrypto.com/differences-between-cryptocurrency-coins-and-tokens/ [B002] Faramondi L., Leccese F., Peverini F. – Payments Service Directive 2 Implementation Model – 2017 [B003] G. Lemme e S. Peluso – Criptomoneta e distacco dalla moneta legale: il caso bitcoin -Rivista di Diritto bancario n.11 2016. [B004] https://www.pwc.com/it/it/industries/banking-capital-markets/psd2.html [B005] Gazzetta Ufficiale del 28 dicembre 1982 [B006] http://digilander.libero.it/onizuka.host/auriti/documenti/Auriti%20-%20Il%20Valore%20Indotto%20della%20Moneta.pdf [B007] E.Heilman , L.lShenibr , F. Baldimtsi, A. Scafuro, S. Goldberg, – TumbleBit: An Untrusted Bitcoin-Compatible Anonymous Payment Hub https://eprint.iacr.org/2016/575.pdf [B008] https://github.com/BUSEC/TumbleBit/tree/master/reference_implementation