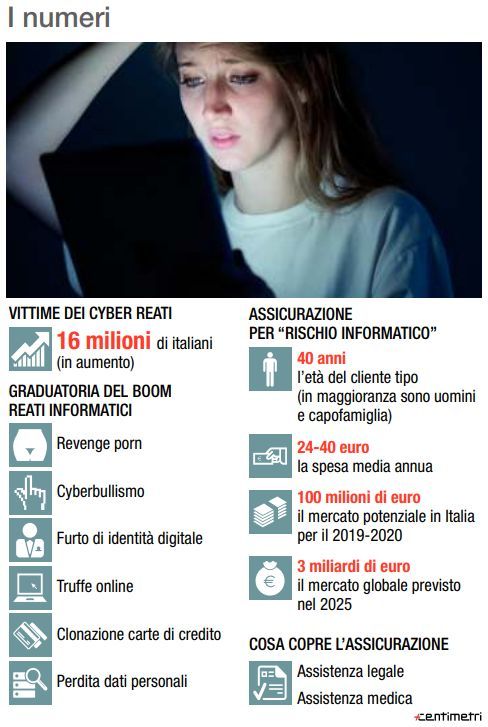

Cyber bullismo, furto e diffusione di dati personali in rete, stalking online, insulti e diffamazione sui Social Network, frodi informatiche; Queste sono le nuove frontiere che le compagnie assicurative stanno proponendo al mercato. I numeri sono in costante crescita e le compagnie assicurative stanno proponendo polizze sempre più efficaci per difendere i propri clienti sull’utilizzo di Internet. Secondo le stime di Facile.it l’attuale mercato produrrebbe un indotto di 100 Mln l’anno, numero che, secondo un recente studio internazionale entro il 2025 potrebbe addirittura superare i 3 miliardi di euro; dati che non devono sorprendere se si considera che le vittime del cyber crimine, solo in Italia e solo nel 2017, sono state 16 milioni.

«In Italia le polizze contro i cyber risk vengono generalmente proposte come garanzie accessorie all’interno di pacchetti assicurativi legati alla casa con un costo che varia mediamente tra i 24 e i 40 euro l’anno» spiega Lodovico Agnoli, Responsabile new business di Facile.it. «Si tratta di coperture ancora poco diffuse nel nostro Paese ma che potrebbero crescere significativamente nei prossimi anni, non solo in virtù di una maggiore consapevolezza dei rischi legati al web, ma anche perché alcune compagnie stanno iniziando a proporre queste assicurazioni come prodotti indipendenti e non più connessi all’abitazione».

Cosa sono e cosa coprono le nuove polizze?

Da molti esperti definite anche Insurtech, le polizze assicurative operano come delle vere e proprie garanzie secondo il modello e lo schema normativo disciplinato dal “Codice delle assicurazioni private”. Tuttavia molte compagnie prevedono condizioni particolari.

Cyber bullismo, Online Stalking e Revenge porn

Le clausole delle nuove polizze prevedono una copertura assicurativa e assistenza giudiziale per  l’intestatario della polizza o un membro del nucleo familiare di quest’ultimo. Oltre a prevedere una assistenza in sede giudiziale e stragiudiziale civile e penale, le polizze potrebbero contemplare andare a sostenere nei limiti dei massimali le eventuali spese mediche relative.

l’intestatario della polizza o un membro del nucleo familiare di quest’ultimo. Oltre a prevedere una assistenza in sede giudiziale e stragiudiziale civile e penale, le polizze potrebbero contemplare andare a sostenere nei limiti dei massimali le eventuali spese mediche relative.

Una importante causa di esclusione di copertura assicurativa si pone in essere nel momento in cui, nei casi di cyber-bullismo o cyber stalking, il reo è un membro della nucleo familiare del titolare della polizza. (inclusi ex marito o un ex fidanzato anche in questi casi la polizza potrebbe non intervenire)

Ovviamente tale principio di prevenzione di responsabilità e buon senso restano elementi imprescindibili – ai fini della validità stessa della copertura assicurativa. Le polizze cyber risk tutelano solo le vittime di azioni illecite online; se è l’assicurato a commettere un atto doloso, la copertura ovviamente non è valida.

Ma non solo, la polizza risulta altrettanto non operativa nel caso in cui colposamente il soggetto assicurato ha installato programmi non ufficiali ponendosi negligentemente nella condizione di non ridurre al minimo i propri rischi informatici quindi esponendosi al possibile attacco. Altre cause di esclusione sono contemplate se la controversia nasce da materiali o informazioni diffusi online volontariamente dall’assicurato stesso o, in casi di vittime minorenni, se la compagnia dovesse ravvisare una negligenza da parte dei genitori.

Nella maggioranza dei casi, le polizze per i rischi del web non operano se le controversie in atto sono con personaggi pubblici o del mondo dello spettacolo. Una tematica questa che si interseca nel controverso panorama della tutela della privacy e dell’immagine. Noto il caso di Soraya Esfandiary, ex imperatrice dell’Iran, moglie dell’ultimo scià di Persia che chiese il risarcimento per delle foto pubblicate negli anni 70′. Proprio per tale ragione, secondo il consolidato orientamento della giurisprudenza nazionale, il danno cagionato esclude la compagnia assicurativa dal risarcimento del danno al V.I.P. attribuendo l’intero onere risarcitorio in capo alla persona che ha pubblicato, divulgato o commesso azioni a danno della notorietà.

Le polizze Cyber risk spesso offrono programmi specifici che proteggono l’assicurato, ad esempio, da virus e malware, da attacchi informatici da parte di hacker, dal phishing e Keylogger ( intercettazione della tastiera). Ma non solo molte assicurazioni stanno sviluppando veri e propri team di esperti per il monitoraggio delle DarkNet e del DeepWeb alla ricerca di dati dei propri assicurati.

Le polizze Cyber risk spesso offrono programmi specifici che proteggono l’assicurato, ad esempio, da virus e malware, da attacchi informatici da parte di hacker, dal phishing e Keylogger ( intercettazione della tastiera). Ma non solo molte assicurazioni stanno sviluppando veri e propri team di esperti per il monitoraggio delle DarkNet e del DeepWeb alla ricerca di dati dei propri assicurati.

Perdita di dati quali fotografie, video, documenti e altri contenuti digitali personali. Anche in questo caso l’assicurazione Cyber risk potrebbe essere una possibilità concreta. Le compagnie mettono a disposizione dell’assicurato software specifici per il recupero dei dati persi e, qualora non sufficienti, coprono i costi di riparazione presso un centro specializzato o nella peggiore delle ipotesi il risarcimento del danno.

Acquisti On-Line. Uno dei rischi più frequenti in rete è legato agli acquisti online; in questo caso la polizza Cyber risk offre un supporto nella risoluzione di controversie relative a inadempienze contrattuali. Attenzione però alcune polizze non operano se l’importo del bene è inferiore ai 200 o ai 400 euro e nel caso di aste online e acquisto online di prodotti usati.

Acquisti On-Line. Uno dei rischi più frequenti in rete è legato agli acquisti online; in questo caso la polizza Cyber risk offre un supporto nella risoluzione di controversie relative a inadempienze contrattuali. Attenzione però alcune polizze non operano se l’importo del bene è inferiore ai 200 o ai 400 euro e nel caso di aste online e acquisto online di prodotti usati.

L’assicurato ha altresì ulteriori oneri:

a) Fornire prova dell’evento assicurato;

b) Adottare tutte le misure ragionevoli e necessarie per ridurre al minimo gli effetti dell’evento assicurato; c) Fare tutto quanto possibile e necessario per stabilire la causa e l’entità del danno;

d) Conservare e mettere a disposizione per l’assicurazione l’hardware, il software e i dati colpiti dall’evento assicurato;

e) Rispettare tutte le raccomandazioni fornite dalla società e/o dal service provider (ad esempio il social network utilizzato) e dall’assicurazione.

f) Fornire la massima collaborazione possibile nelle indagini, nella difesa e nella definizione del sinistro;

Negli ultimi mesi molte PMI hanno deciso di mitigare il rischio informatico acquistando polizze assicurative. Il valore del mercato globale delle assicurazioni personali contro i cyber risk è sicuramente un ulteriore dato importante che va analizzato e tenuto in considerazione e la sua esponenziale crescita sottolinea nuove opportunità che le stesse compagnie assicurative offrono ai propri clienti.

Fonte: https://www.ilmessaggero.it/economia/news/assicurazioni_cyber_risk-4400840.html